El drama de la jubilación

27 noviembre, 2019 / 2556

Todos tenemos esa imagen de que los japoneses son muy trabajadores, tanto que llegan hasta niveles tan extremos como el de alargar jornada porque queda “mal” si te vas a tu hora. Aún así, todo el mundo (bueno, no todos, dejémoslo en una mayoría de la población) quiere poder disfrutar de los frutos tras años trabajando y vivir una vejez tranquila y más relajada. Entonces, ¿cuál es el drama de jubilarse? Pues el mismo que hay en España: saber si te va a salir rentable y podrás vivir de esa soñada jubilación.

Pues parece que me he abonado a los temas “serios” y encima yo sola, sin que nadie me obligue… Prometo traer algo más ligerito para la próxima entrada.

Entremos en tema y estirando del hilo del programa sobre Infancia y vejez en Japón, nos vamos a adentrar un poquito en el problema que ya vive y que se le viene a Japón con sus mayores: cómo mantener unas pensiones a día de hoy ya insuficientes para muchos jubilados. Recordemos que no pocos optan por cometer pequeños delitos para ir a la cárcel y disponer de todo aquello que su pensión no llega a cubrir: vivienda, comida, asistencia geriátrica, e incluso algo que no da el dinero, compañía.

Vayamos poquito a poquito para entenderlo y la mejor manera de empezar es ver cómo funciona la jubilación y el sistema de pensiones de Japón. Un poco de paciencia, no voy a soltar todo el rollo, solo básico.

Empecemos con el Sistema Nacional de Pensiones de Japón, el nenkin seido.

Este sistema divide a los contribuyentes en 3 categorías:

- Corresponde a autónomos, trabajadores forestales, pescadores, agricultores, estudiantes y desempleados.

- Incluye los salary man y funcionarios.

- Y por último, cónyuges de los de la categoría 2 por un periodo de entre 20 y 59 años.

Es importante tener en cuenta esto, pues según la categoría de la que se forme parte, corresponde una capa u otra del sistema de pensiones. Oye, Jezabel, perdona. ¿Qué capa ni qué leches? Voy, voy.

Tenemos 3 capas, y cada una requiere de sus contribuyentes y les facilitará una vez jubilado, algo distinto.

- Kokumin nenkin, Pensión de Jubilación Nacional. De carácter público y obligatorio.

- Quién forma parte: pertenecientes a categoría 1 y 3. Los que han contribuido un mínimo de 10 años y no han trabajado para una empresa.

- Qué da acceso: pensión básica de mayores.

- Cuánto se aporta: en datos de 2017, unos 16.490 yenes, 187.880 anuales. Es siempre la misma cantidad.

- Cuánto se recibe de pensión: seguimos con datos de 2017, en el caso de una persona que se retira con 65 años, recibe mensualmente unos 65.000 yenes, 780.100 anuales. Hay que tener en cuenta que cuanto más tarde se jubile, mayor es el porcentaje de ingresos a percibir. Este dato es importante, ya volveremos.

- Kousei nenkin, Pensión para asalariados. De carácter público y obligatorio.

- Quién forma parte: categoría 2. Esta capa solía distinguir entre salary man y funcionarios, pero desde 2015 engloba a ambos.

- Qué da acceso: pensión básica de mayores + pensión asalariados.

- Cuánto se aporta: un porcentaje del salario, en 2017 correspondía al 18,182% cuyo importe se hacen cargos a partes iguales entre empresa y empleado, por lo que el empleado solo ve reducida su nómina en un 9%.

- Cuánto se recibe de pensión: lógicamente dependerá de cuántos meses se haya cotizado y de la cuantía. De media para un jubilado con 65 años se estima en 147.872 yenes mensuales. Recordemos que en la anterior eran 65.000 yenes al mes.

¡Eh! Has dicho 3 capas, he estado leyendo con atención, falta una. Toda la razón, y falta la privada que es opcional pero que no se diga que no exponemos todas las opciones.

- Tenemos diversos tipos de plan de pensiones privados, así que a grosso modo nos encontramos con:

- Kousei nenkin kikin: lo ofrecen las compañías privadas a sus empleados, se nutre de los contribuyentes de la categoría 2 y es de carácter casi-público.

- Kokumin nenkin kikin: está pensado para trabajadores autónomos (categoría 1) como complemento a la suya (la básica).

- Planes de pensiones:

- Beneficio definido: se aporta X cantidad al año, por lo que ya se sabe de antemano qué se acabará cobrando.

- Contribución Definida: se aporta dinero periódicamente y este se reinvierte en vehículos de inversión, por lo que el beneficio final es variable y desconocido. Aporta ventajas fiscales a sus contribuyentes como deducciones de impuestos.

Vale, este es el apasionante mundo del sistema de pensiones en Japón. ¿Qué problema tiene? El mismo que una gran parte de los países del primer mundo pero en modo FATAL: la masa de contribuyentes es cada vez menor respecto al incremento incesante de jubilados.

A la gente le maravilla, desde fuera, la longevidad de la población japonesa, el número creciente de centenarios. Y surgen mil artículos sobre su alimentación, modos de vida. Todo genial e idílico. Pero, ¿qué sucede cuando una población aumenta constantemente su esperanza de vida y, como todo país del primer mundo, ven su natalidad reducida casi al mismo ritmo? Problema y gordo.

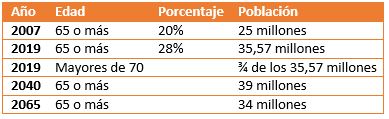

Ilustremos la situación con algunos números:

Estos datos nos ayudan a ilustrar dos de las tres causas que tienen en jaque al sistema de pensiones japonés:

- Envejecimiento del país (si bien en 2065 remitiría, porque la gente vive más pero no eternamente).

- Aumento de la esperanza de vida, actualmente en Japón es de 82 años para los hombres y 87 para las mujeres.

- Menor natalidad (únelo a las dificultades de migración y así no se arranca nunca)

Las tres están interconectadas, ya que la menor natalidad y aumento de la esperanza de vida te deja un país envejecido. Lo que significa que cada vez hay menos contribuyentes para más pensionistas.

Y por si fuéramos pocos, parió la burra. La Agencia de Servicios Financieros, dependiente del Consejo de Sistema Financiero publica un informe, que entiendo que entra dentro de sus funciones. En este se indica lo siguiente:

“Una pareja promedio, entendida como la formada por un hombre de 65 o más años y una mujer de 60 o más años, necesitan 185.000 yenes adicionales a lo que perciben de sus respectivas pensiones para vivir 30 años.”

No todos los pensionistas viven en parejas, tienen la misma situación ni viven 30 años tras la jubilación, pero ahí está el dato. Las pensiones no dan para vivir a una pareja de jubilados promedio en Japón.

Este informe indicaba que este matrimonio promedio gasta 263.718 yenes mensuales (comida, salud, vivienda, transporte, ocio y otros) e ingresa de sus pensiones 209.198 yenes. ¿Y esos 54.520 que faltan? ¡Aaaaaaaah! ¡Magia! O tienen un plan de pensiones privado previo o están bien fastidiados.

Hay que recordar que Japón no vienen de sus mejores años y eso ha afectado también. El descenso de los sueldos y una movilidad laboral hasta ahora inexistente ha provocado que la pensión media se vea reducida.

Propuestas

Lo que está claro es que si no se toman medidas, el colapso está próximo. Si ya os comentaban en el podcast que los mayores delinquen porque ven en la cárcel una solución a esta situación, pues cuanto más empeore…

Y es aquí cuando retomamos eso que os contaba al hablar de la pensión básica. Si trabajas hasta los 65% y tienes los años que tocan cotizados, percibes el 100% de tu jubilación, y si trabajas más, más. Y ahí está el quid de la cuestión.

Al gobierno le han caído palos por todos lados gracias al informe. ¿Su propuesta estrella? Que se trabaje más. Y obviamente esto lo han avalado con profesionales de la salud que siempre le da mejor imagen a tu propuesta.

Quieren mantener los 65 como edad “base” de jubilación, pero añadir opción a que la gente lo haga con 70 o incluso más años. Por esta simple lógica: más años trabajados = más pensión percibes. Hay que intentar mantener la mayor masa posible de contribuyentes.

Además, se va a solicitar a las empresas que faciliten el % de grupos de edad de sus trabajadores. Se quiere promover no solo que la gente se jubile más tarde, sino también que se aumente su empleo mediante la concesión de subvenciones.

Respecto a esto de tener a gente de esta edad trabajando hay quien ha expresado opiniones en ambas direcciones:

- Sus objeciones: no pueden realizar la misma actividad física, tienen menor productividad por lo que sus sueldos serían inferiores).

- Y los que han querido ser imaginativos buscándole el lado positivo al tema: la actividad es beneficiosa para la salud y que su experiencia puede enfocarse como formación para los jóvenes empleados)

Abe y su gobierno buscan modernizar la Seguridad Social de Japón como única manera de que el país siga siendo “viable”. A las iniciativas de retrasar edad de jubilación y fomentar su contratación, también ha añadido la de inculcar jornadas de menores horas y teletrabajo.

Estas dos últimas quizás serían beneficiosas para paliar la baja natalidad. Precisamente la falta de conciliación es un monstruo que habita en muchos países y dificulta (junto con otro largo listado) el que las parejas se planteen tener hijos.

Está claro que aunque no es un problema único de Japón, debido a la longevidad de su población sí que puede ser el país en el se requieran medidas de manera más urgente e inmediata. Harían bien los demás países en permanecer atentos a qué medidas se intentan y evaluar si funcionan o no. Después de Japón, vamos los demás.

Como os he dicho, la información sobre jubilación, sistema de pensión y pensiones la he intentando limitar a lo básico. Si alguien está interesado en saber más os dejo los enlaces de los que he extraído la información:

Escrito por Jeza

Es la primera vez que colaboro en un blog y ¡espero que no sea la última! Me gusta tanto Japón que hasta he estudiado una carrera sobre ello (las carreras que se inventan...). Últimamente mi consumo de anime y manga está volviendo tras unos años de ocaso, por lo menos mi afición a los videojuegos, cine y literatura sigue intacto.